No começo de fevereiro, a Cirium, empresa especialista em dados para a aviação, realizou seu principal webinar do ano, o qual foi liderado por Rob Morris e George Dimitroff da Ascend by Cirium e contou com palestrante convidado Dick Forsberg para discutir o que 2023 reserva para o financiamento e leasing de aeronaves.

Ao longo do encontro, eles compartilharam suas opiniões sobre a recuperação da demanda em 2023, os principais desenvolvimentos no setor de leasing operacional e as tendências em evolução nos valores e taxas de arrendamento de aeronaves, debatendo se os financiadores, arrendadores e fabricantes de aeronaves manterão suas resoluções este ano.

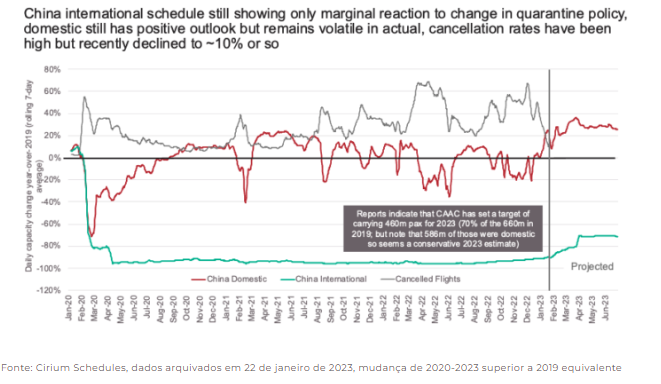

A recuperação do mercado chinês pode ser mais lenta

Rob Morris, chefe global de consultoria da Ascend by Cirium, iniciou o webinar apresentando dados sobre a China, o mercado que ele chamou de “o tijolo final no muro de recuperação”. O afastamento do governo chinês dos requisitos de quarentena para viajantes no final de 2022 tem sido motivo de otimismo, com horários e dados de utilização rastreados mostrando cancelamentos caindo e voos domésticos próximos aos níveis de 2019.

No entanto, Rob apontou para um ritmo de recuperação mais lento do que alguns esperariam. “Estivemos lá em 2020 e 2021 com viagens sem quarentena em outras regiões, e demorou até o final de 2022 para essas regiões se recuperarem”. Prevê-se que as viagens internacionais de e para a China retornem aos níveis de 2019 em meados de 2023, mas a projeção da Ascend para voos programados neste verão é menos otimista.

“As companhias aéreas estão sendo extremamente cautelosas ao restaurar a capacidade para a China porque há muitas coisas que precisam acontecer antes que a confiança dos passageiros seja totalmente restaurada”, explicou Rob. “A China está voltando, mas está voltando devagar”.

Dick Forsberg concordou com a avaliação de Rob, apontando para as limitações de capacidade exacerbadas pela rapidez da mudança. “As companhias aéreas já montaram um cronograma para os próximos seis ou oito meses e solicitaram slots em aeroportos restritos”, explicou.

“Eles vão se esforçar para encontrar capacidade para alocar em rotas dentro e fora da China, e acho que levará até 2024 para que todos esses serviços internacionais voltem a funcionar.”

Por mais rápido que o mercado chinês se recupere, será algo a se observar; sua capacidade de compensar os ventos econômicos contrários em nível global e continuar a recuperação pós-covid do setor ditará a forma do setor em 2024 em diante.

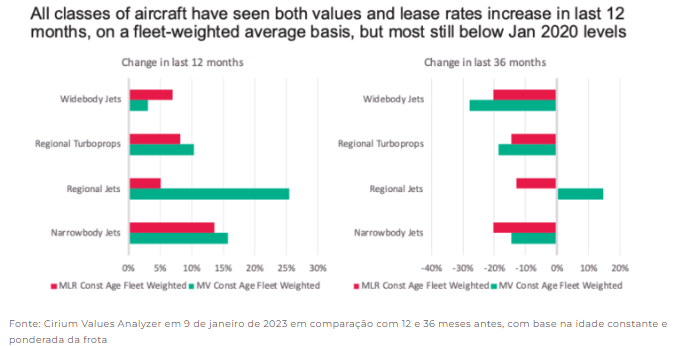

Há mais espaço para recuperação de valor e taxa de aluguel

Avaliando o estado do mercado de aeronaves de passageiros, o chefe de avaliação da Cirium, George Dimitroff, comparou as taxas de valor de mercado para os mercados de aviões de corredor único e corredor duplo.

Com base na frota ponderada, os aviões de corredores únicos retornaram a uma proporção positiva pela primeira vez no início de 2020, quando os valores das aeronaves estavam cerca de 15% acima de seus valores básicos, o que representa um mercado equilibrado. A relação Mercado/Valor Base de aviões de corredor duplo está subindo, aproximando-se de um e indicando uma recuperação de valores após várias perdas de valor durante a pandemia.

O que isso significa para o mercado? “Para aviões de corredores únicos, não estamos necessariamente de volta aos níveis de 2019, mas estamos de volta ao equilíbrio do mercado e tendendo a um mercado aquecido”, explicou George.

De forma mais ampla, tanto os valores quanto as taxas de aluguel estão em uma tendência ascendente sustentada; os dados do Cirium Values Analyzer mostram aumentos ponderados pela frota em todas as classes de aeronaves nos últimos doze meses, embora a maioria tenha de se recuperar para atingir o benchmark pré-covid de janeiro de 2020.

Para algumas exceções, principalmente cargueiros e tipos de construção nova, os valores estão novamente excedendo os níveis de 2020. Com as taxas de juros altas e a oferta de novas aeronaves apertada, as taxas de arrendamento em aeronaves de meia-vida e mais jovens têm mais potencial de valorização.

Olhando para o futuro, George apontou para uma perspectiva positiva para valores e taxas de arrendamento com margem para melhorias adicionais, impulsionadas principalmente pela oferta restrita.

“Estamos produzindo novas aeronaves em um nível significativamente mais baixo por quase três anos. Isso significa que retemos uma parte significativa do fornecimento do mercado por um longo tempo, e isso já está ajudando nos valores de aeronaves mais novas e algumas aeronaves usadas.”

Ele acrescentou que as restrições de oferta também ajudarão na recuperação das taxas de arrendamento, devido à incapacidade dos fabricantes de atingir os níveis de produção pré-pandêmicos diante da interrupção contínua da cadeia de suprimentos.

A reabertura da China está impulsionando os valores e as taxas de aluguel, bem como a recuperação da demanda. A região é vital para os principais mercados de longa distância e, portanto, demanda por aviões de corredores duplos; se eles se recuperarem conforme o esperado, a recuperação nos preços de jatos de corpo largo será significativa.

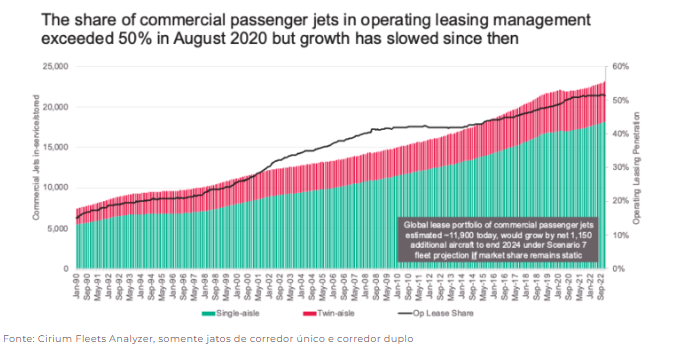

O crescimento do leasing está diminuindo à medida que a consolidação continua

Em agosto de 2020, a participação de empresas de leasing no financiamento de jatos comerciais de passageiros ultrapassou 50% pela primeira vez. O marco representou uma mudança para o leasing desencadeada pelo choque do Covid-19, já que as companhias aéreas endividadas se voltaram para os locadores como “financiadores”, nas palavras de Dick.

Na visão de Rob, falar de 60% de participação de mercado é prematuro, apontando para baixos níveis de negociação entre os locadores e consolidação de mercado (fusões e aquisições).

Dick concordou com a avaliação de Rob, argumentando que, embora o papel do locador permaneça e mantenha uma participação majoritária, 60% provavelmente seria inatingível no curto e médio prazos, observando a entrada de bancos e um número crescente de credores alternativos, principalmente privados empresas de capital, agindo para limitar a participação de mercado do arrendador.

George observou que a crescente participação de mercado dos arrendadores como uma ferramenta para o financiamento de novas aeronaves pode ser um fator de risco para a recuperação da taxa de arrendamento, com vários arrendadores oferecendo o mesmo produto para as mesmas companhias aéreas.

Essa concorrência reduzirá as taxas de arrendamento, mesmo abaixo do custo de capital? “Se você olhar para o quadro global, todos nós estamos falando sobre a diminuição da oferta com a produção insuficiente de novas aeronaves – todos os fatores macro sugerem que as taxas de arrendamento devem estar subindo, mas a questão é quem é o menor denominador comum?”, disseram os consultores.

Dick Forsberg adicionou sobre a consolidação dos arrendadores, com um grande número de fusões e aquisições concluídas e em andamento, e a retirada dos arrendadores chineses dos mercados internacionais. “Acho que você sempre terá um grupo de locadores que têm acesso a capital com preços agressivos, e talvez haja alguns no mercado hoje que estão drenando seus pools de liquidez levantados antes que as taxas de juros começassem a subir, usando isso precificar alguns negócios estratégicos de forma agressiva”.

“Acho que, com o passar do tempo, esses pools de capital descontado serão esgotados e passarão para um campo de jogo mais nivelado. Haverá novos entrantes chegando, mas também consolidação e pressão para precificar os acordos de forma mais adequada daqui para frente”, concluiu.

Para acessar a gravação do evento, incluindo toda a discussão e debate do painel, uma análise mais profunda das tendências de aposentadoria e as respostas dos palestrantes às perguntas do público, assista ao webinar no site da Cirium.