O Conselho Internacional de Aeroportos (ACI World – Airports Council International) publicou sua décima segunda avaliação trimestral, analisando o impacto da pandemia de COVID-19, seus efeitos nos aeroportos e o caminho para a recuperação.

Com a remoção das restrições de viagem e dos requisitos de quarentena para viajantes vacinados em 2022, houve um aumento na demanda em muitos mercados. O tráfego global de passageiros terminou o ano em 72% dos níveis de 2019.

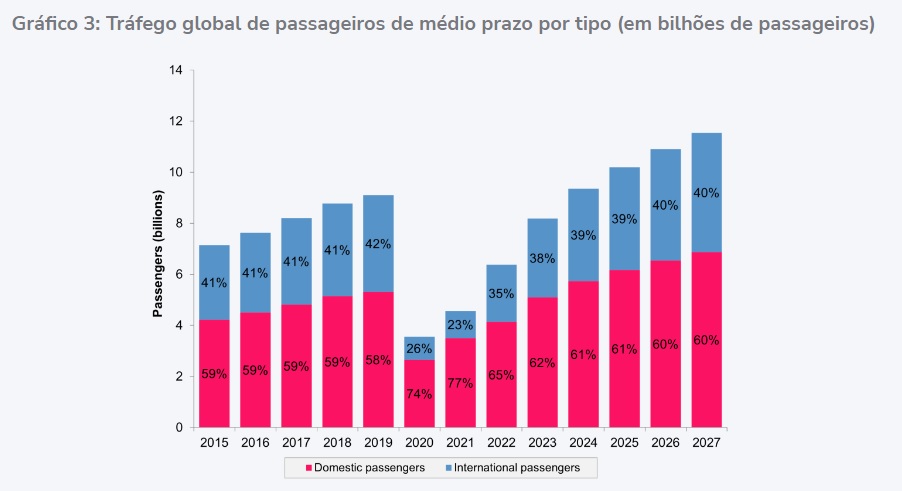

Os segmentos de mercado variam acentuadamente – o número de passageiros internacionais em 2022 estava em 60% dos níveis de 2019, enquanto o doméstico estava em 79%.

A macroeconomia e a aviação

Como a pandemia da COVID-19 moldou muitas decisões políticas de curto prazo nos últimos três anos, a economia global enfrenta uma série de desafios em 2023. Do conflito em curso na Ucrânia a uma desaceleração econômica iminente em muitas das principais economias, há riscos que ameaçam interromper o ritmo da recuperação da pandemia.

A manifestação mais óbvia desses riscos é o aumento significativo da inflação em muitas economias. A interação entre os conflitos geopolíticos e o aumento dos preços continua sendo uma das principais ameaças econômicas para a economia global.

Muitos analistas sugerem que a taxa de inflação já atingiu o pico e diminuirá em 2023, facilitada pelo aperto monetário agressivo dos bancos centrais. Embora as taxas de juros mais altas ajudem a esfriar a demanda agregada e garantam a estabilidade de preços, podem induzir uma desaceleração econômica.

A aviação está muito ligada a esses fatores macroeconômicos – como qualquer outro bem ou serviço, o impacto dos preços e da renda disponível continuam sendo fatores importantes da demanda por transporte aéreo. Assim, a incerteza quanto a uma rápida recuperação da indústria da aviação permanece onipresente, especialmente no curto prazo.

A velocidade da recuperação para 2023 e além ainda depende de vários fatores, com vários pêndulos de mercado movendo-se em direções opostas, criando assim um nível de incerteza.

Por um lado, a possível desaceleração do crescimento do Produto Interno Bruto (PIB) nas principais economias, aliada ao aumento das passagens aéreas devido ao aumento do preço do querosene de aviação, pesam negativamente na demanda, representando um risco negativo para o setor em 2023. Isso pode atenuar ou desacelerar a recuperação e a retomada dos volumes de tráfego de passageiros de 2019.

Por outro lado, um forte mercado de trabalho e a reabertura da China, o segundo maior mercado de aviação depois dos Estados Unidos, representam um importante impulso para o tráfego global de passageiros.

Mesmo com a presença contínua de variantes da COVID-19 e a recente imposição de restrições de viagem e requisitos de teste por vários países aos viajantes que partem da China, a reabertura de suas fronteiras representa um ganho geral, tanto internamente no mercado de aviação chinês quanto para viagens internacionais.

Perspectivas para 2023 e adiante

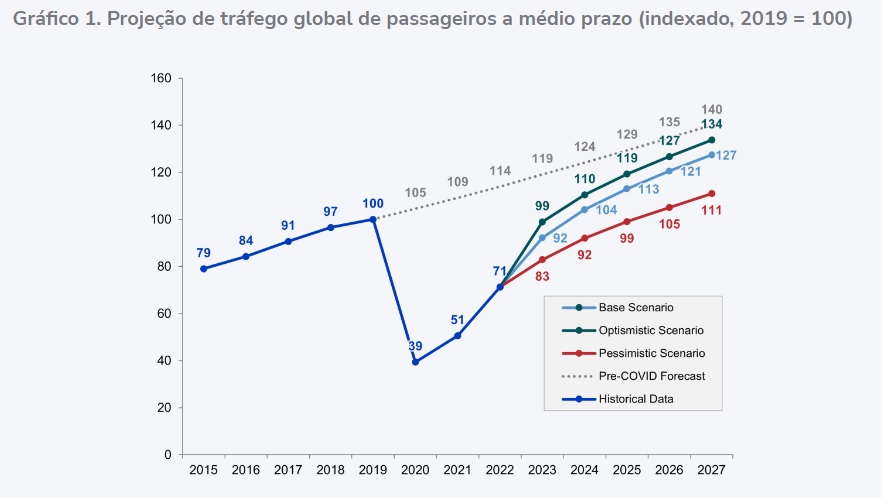

Prevê-se que o tráfego global de passageiros atinja 92% dos níveis de 2019 em 2023. Embora a demanda por viagens de lazer provavelmente permaneça forte no primeiro semestre de 2023, os níveis de crescimento podem ser mais moderados no segundo semestre de 2023 como os efeitos de taxas de juros mais altas sendo sentidos em todas as economias.

Os surtos de COVID-19 e suas variantes continuam a representar um desafio para viagens internacionais contínuas, especialmente em meio a reações instintivas de vários governos. Isso ficou especialmente aparente com a recente ressurreição dos requisitos de teste para viajantes da China. Apesar de vários ventos contrários, a abertura dos mercados de aviação chineses representa uma mudança positiva no caminho para a recuperação.

As projeções básicas para o tráfego global de passageiros indicam que o setor se recuperará para os níveis de 2019 até 2024. Mesmo com o grande aumento nas viagens internacionais, a recuperação do setor aos níveis pré-COVID-19 continua sendo impulsionada principalmente pelas viagens domésticas, que devem se recuperar aos níveis de 2019 antes do número de passageiros internacionais. Prevê-se que as viagens internacionais se recuperem até 2025.

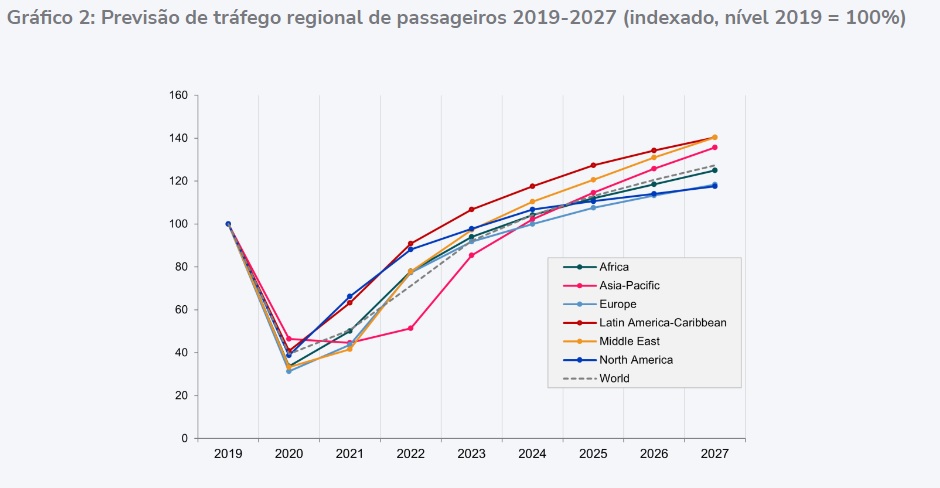

De uma perspectiva regional, os padrões de recuperação permanecem desiguais até 2023.

A África, com dependência contínua de viagens internacionais, continua vulnerável a choques externos. Mesmo assim, ainda se espera uma recuperação até 2024 para o continente.

Os mercados da Ásia-Pacífico continuam voltando, especialmente com a abertura da China, embora a reimposição de restrições de viagens possa representar um desafio de curto prazo. Embora a região continue a ver o maior aumento nas viagens com a remoção tardia das restrições, ela fica atrás de outros mercados em termos de volume de 2019.

É improvável que o conflito na Ucrânia termine em 2023 e os impactos econômicos no transporte aéreo continuarão a ser sentidos não apenas nos mercados europeus, mas também globalmente. Os hubs no sudeste da Europa e no Oriente Médio já experimentaram o efeito resultante do impacto do espaço aéreo fechado e da proibição de voos com a Rússia em 2022. Com a perda de conectividade em partes da Europa em certas rotas, o desvio para esses hubs, por sua vez, aumentou os números de tráfego internacional nessas outras regiões.

As Américas abrigam vários mercados com números de passageiros atingindo os níveis de 2019 para uma recuperação total. De fato, os consideráveis mercados do México e da Colômbia já superaram os números de tráfego de 2019. No geral, apesar da perspectiva de recessão no final do ano, os mercados da América do Norte devem chegar perto dos números de tráfego de 2019 até o final de 2023, enquanto os mercados da América Latina e do Caribe têm boas chances de superar os níveis de 2019 em 2023.

Alguns dos riscos de curto prazo em 2023, tanto positivos quanto negativos, são analisados abaixo.

Riscos positivos

Baixas taxas de desemprego nas principais economias

As taxas de desemprego permanecem historicamente baixas, o que sustenta a demanda por viagens aéreas. Baixos níveis de desemprego na população em geral e aumento da renda real aumentam a propensão a viajar. Os países da OCDE observaram uma taxa geral de desemprego de 4,9% em dezembro de 2022, uma das mais baixas já registradas.

No entanto, alguns analistas argumentam que isso pode durar pouco, pois os bancos centrais continuam a domar a inflação com taxas de juros mais altas, contraindo assim as economias.

Forte sentimento do viajante

O aumento das viagens após o levantamento das restrições em 2022 continua a se espalhar para 2023. A combinação de baixas taxas de desemprego, economia acumulada pelos consumidores durante a pandemia, privação de férias sentida por muitos viajantes a lazer e o desejo de se reconectar com famílias, amigos e/ou colegas continuam a apoiar a recuperação.

Embora alguns analistas observem que o aumento da demanda será transitório, o sentimento do viajante foi forte nos últimos trimestres de 2022. A recente Pesquisa de Qualidade de Serviço Aeroportuário (ASQ) Global Traveler Survey, abrangendo 4.125 entrevistados em 30 países, revelou que 86% dos entrevistados planejam viajar de avião em 2023. Essa é a maior pontuação de intenção de viajar desde o início da pandemia.

Apesar disso, à medida que os fatores macroeconômicos se estabelecem, uma mudança no sentimento do viajante pode ser observada em 2023, em linha com um enfraquecimento geral da confiança do consumidor.

Reabertura da China

Estando entre os maiores mercados de viagens de saída em 2019, a reabertura das fronteiras chinesas representa um marco importante em termos de recuperação do tráfego aeroportuário global de passageiros.

A China tem sido historicamente o maior contribuinte para o crescimento global do tráfego de passageiros antes da pandemia. De 2009 a 2019, a China contribuiu com uma participação de 15,7% para o crescimento global de todos os países do mundo. O tráfego internacional de entrada e saída de passageiros representou 4,4% do tráfego global e 16,3% da Ásia-Pacífico em 2019.

Mesmo com o recente aumento nos casos de COVID-19 e a recente imposição de requisitos de teste para passageiros que viajam entre a China e dezenas de países, a ponderação deste mercado desempenha um papel importante na recuperação global.

Riscos negativos

Inflação e juros

Entre os países do G20, a inflação disparou para alguns dos níveis mais altos em décadas, atingindo mais de 9% nos últimos meses de 2022 para o grupo de países. Para garantir a estabilidade de preços e domar a demanda agregada de pressões inflacionárias adicionais, há um aperto contínuo e sistemático da política monetária global.

De acordo com a Reuters, os bancos centrais que supervisionam as dez moedas mais negociadas globalmente entregaram 2.700 pontos-base (2,7%) de aperto em 54 aumentos de juros em 2022. Esses movimentos agressivos levarão tempo para esfriar as economias e diminuir a atividade econômica – geralmente há uma defasagem de 12 a 24 meses entre os aumentos das taxas de juros e o impacto resultante nas economias.

Muitos analistas sugerem que a taxa de inflação já atingiu o pico e diminuirá em 2023 com base nas medidas de aperto monetário.

Preços de combustível de aviação e tarifas aéreas

Mesmo com a tendência de queda dos preços do querosene de aviação no último trimestre de 2022, os preços continuam altos em relação aos anos anteriores.

Os índices da indústria de tarifas aéreas também mostram os aumentos percentuais significativos de proporções de dois dígitos em 2022 em comparação com os anos anteriores. Os impulsionadores dos aumentos nas tarifas aéreas são em grande parte uma função dos aumentos nos principais itens de custo, como combustível de aviação e custos de pessoal.

Com uma possível desaceleração econômica, espera-se que os preços diminuam e se estabilizem.

Conflitos geopolíticos e economias em desaceleração

O conflito entre a Rússia e a Ucrânia enfraqueceu ainda mais a economia global, interrompendo o comércio e levando a uma desaceleração em 2022. Ele não apenas provocou um aumento nos preços da energia, afetando o custo das viagens, mas também desencadeou uma crise humanitária resultando em refugiados e uma crise alimentar global.

O Fundo Monetário Internacional (FMI) estimou um crescimento de 3,4% em 2022 para o PIB real mundial. O crescimento moderado do PIB global é esperado em 2023 em 2,9%, com fraqueza sentida principalmente nas economias avançadas (1,2%). As economias da área do euro são particularmente vulneráveis no contexto atual, e isso se manifestará em um produto enfraquecido.

Prevê-se que os mercados emergentes e as economias em desenvolvimento tenham níveis mais altos de crescimento econômico, de 4%.

Confiança do consumidor e das empresas

Apesar de um mercado de trabalho forte, os consumidores estão cada vez mais pessimistas em suas visões sobre a economia. O Índice de Confiança do Consumidor da OCDE fornece informações sobre a evolução futura do consumo e poupança das famílias, com base em respostas sobre sua situação financeira esperada, seu sentimento sobre a situação econômica geral, desemprego e capacidade de poupança. Qualquer valor abaixo de 100 para o índice sinaliza uma atitude pessimista em relação à economia.

Nos últimos meses de 2022, foi o mais baixo dos últimos anos, 96. Da mesma forma, o Índice de Confiança Empresarial é baseado em pesquisas de opinião sobre a evolução da produção, pedidos e estoques de produtos acabados no setor industrial. Utilizado para antecipar pontos de inflexão na atividade econômica, o último índice mostra uma tendência de queda, com valor de 98.

Cadeias de comércio e suprimentos

O Purchasing Manager Index (PMI) é baseado no instantâneo da IHS Markit e do JPMorgan Chase sobre a saúde da manufatura em todo o mundo e captura as condições do mercado, através das lentes dos gerentes de compras enquanto eles investem em estoques para atender à demanda futura. Um valor acima de 50 para o índice mostra expansão, enquanto um valor abaixo significa uma contração.

Os últimos resultados no início de 2023 mostram um valor um pouco abaixo de 50.

Atrelado a isso está o comércio e a demanda por volumes de carga aérea, que fornecem informações sobre novos pedidos de exportação por via aérea, especialmente para mercadorias de alto valor agregado. Os volumes de carga aérea continuam diminuindo após seu aumento em 2021 em conjunto com fortes vendas de comércio eletrônico.

Em 2022, os volumes de carga aérea representaram 97% dos níveis de 2019, caindo em relação ao ano anterior – espera-se que os volumes diminuam ainda mais em 2023 para 93% dos volumes de 2019.

Com base nos pontos acima, as projeções para 2023 são as seguintes:

Mundo

– Para o ano de 2022, o tráfego global de passageiros deverá ser de 6,6 bilhões, o que representa 71,7% dos níveis de 2019, melhor do que o tráfego do ano passado, de 4,6 bilhões, ou 50,5% dos níveis de 2019.

– Embora o tráfego de passageiros na região da Ásia-Pacífico esteja abaixo da média global, a recuperação no ano de 2022 foi impulsionada principalmente pelas regiões americanas (América Latina – Caribe e América do Norte), e o aumento da demanda de viagens no verão foi observado principalmente na Europa.

– A projeção atual espera que a recuperação total para os níveis de 2019 em nível global seja no ano de 2024. No entanto, a perspectiva pessimista indica que a recuperação pode ser adiada para o ano de 2026 devido a riscos macroeconômicos.

África

– O tráfego de passageiros em África apresentou uma recuperação de 114,8 milhões (50,1% do nível de 2019) em 2021, para 178,6 milhões em 2022 (77,9% do nível de 2019).

– Espera-se que África mantenha a tendência de recuperação no ano de 2023 – com cerca de 94,0% dos níveis de 2019 – e assim por diante, recuperando totalmente os níveis de 2019 no ano de 2024.

Ásia-Pacífico

– Enquanto a região da Ásia-Pacífico mostrou tráfego de passageiros resiliente no ano de 2020 com 46,4% do nível de 2019, no ano de 2021, o tráfego na Ásia-Pacífico caiu ainda mais para 44,6% do nível de 2019, devido a restrições de viagem na região. Pelo mesmo motivo, no ano de 2022, o tráfego de passageiros na Ásia-Pacífico deverá atingir 1,7 bilhão, ou 51,4% do nível de 2019, abaixo da média global.

– Com a recente flexibilização das restrições de viagem na região, espera-se que a região da Ásia-Pacífico se recupere significativamente a partir do ano de 2023. A recuperação do ano inteiro para os níveis de 2019 é esperada até o final de 2024 a partir da projeção atual.

Europa

– Embora a Europa tenha mostrado um aumento significativo no tráfego de passageiros durante o segundo e terceiro trimestres de 2022, o tráfego diminuiu notavelmente no quarto trimestre, retardando a recuperação. Isso resultou na Europa registrando 1,9 bilhão de passageiros (77,3% do nível de 2019) em 2022.

– Devido aos riscos econômicos na região, espera-se que a recuperação seja significativamente desafiada na Europa, com a recuperação total prevista para o ano de 2025 ou posteriormente.

América Latina-Caribe

– A região América Latina-Caribe teve a tendência de recuperação mais forte no ano de 2022, com 624,4 milhões de passageiros (90,9% do nível de 2019). Alguns países indicam que seu mercado já superou o nível de 2019.

– A projeção atual espera que o mercado América Latina-Caribe possa continuar sua tendência de recuperação, atingindo os níveis de 2019 no final de 2023.

Médio Oriente

– Enquanto o Oriente Médio foi a região mais impactada no ano de 2021 com 169,2 milhões de passageiros (41,6% do nível de 2019), a recuperação na região foi visível, chegando a 316,8 milhões (77,9% do nível de 2019), apresentando o maior crescimento anual taxa entre as regiões no ano de 2022.

– Em contraste com os mercados europeus, projeta-se que o Oriente Médio possa continuar se recuperando no ano de 2023, juntamente com a recuperação na Ásia-Pacífico. A recuperação do ano inteiro para a região é esperada em 2024.

América do Norte

– A América do Norte continuou sua tendência de recuperação, marcando 1,8 bilhão de passageiros (88,1% do nível de 2019) em 2022, de 1,3 bilhão de passageiros (66,2% do nível de 2019) em 2021.

– No entanto, espera-se que a recuperação na região possa desacelerar devido aos riscos econômicos, com recuperação esperada para o ano inteiro no ano de 2024.