A Associação Internacional de Transporte Aéreo (IATA) divulgou nesta terça-feira, 5 de dezembro, seus mais recentes dados do transporte aéreo global de passageiros, mostrando que a recuperação pós-Covid da demanda de passageiros por viagens aéreas continuou em outubro de 2023.

O tráfego total (domésticos mais internacionais) em outubro de 2023, medido em passageiro pagantes vezes quilômetro voados (ou RPKs) aumentou 31,2% em comparação com outubro de 2022. Com isso, o tráfego médio global está agora em 98,2% dos níveis pré-COVID.

O tráfego doméstico de outubro aumentou 33,7% face a outubro de 2022, impulsionado pelo crescimento percentual de três dígitos registado na China. Assim, a média global dos mercados domésticos ficou 4,8% acima dos resultados de outubro de 2019.

O tráfego internacional aumentou 29,7% em relação ao mesmo mês do ano anterior. Todos os mercados registaram ganhos percentuais de dois dígitos na comparação anual. Dessa forma, os RPKs internacionais atingiram 94,4% dos níveis de outubro de 2019.

Willie Walsh, Diretor Geral da IATA, disse:

“O forte resultado de outubro aproxima a indústria cada vez mais da conclusão da recuperação do tráfego pós-pandemia. Os mercados domésticos permanecem acima dos níveis pré-COVID. A procura internacional está em recuperação, mas de forma mais lenta. Em particular, a procura internacional das transportadoras da Ásia-Pacífico está 19,5% abaixo em relação a 2019. Isto pode se reflexo da remoção tardia das restrições da COVID em partes da região, bem como desenvolvimentos comerciais e tensões políticas”.

Mercados Internacionais de Passageiros

Em outubro, a recuperação da demanda internacional média global permaneceu no caminho de recuperação, aumentando 1,7% mensalmente em termos dessazonalizados e 29,7% anualmente em termos reais.

A indústria ficou apenas 5,6% abaixo dos níveis de RPKs de 2019, enquanto a ocupação de assentos atingiu 83,2%, 2,0 pontos percentuais acima do período pré-pandemia.

As companhias aéreas da Ásia-Pacífico registaram um aumento de 80,3% no tráfego de outubro de 2023 em comparação com outubro de 2022, continuando a liderar as regiões. Como resultado, ficaram 19,5% abaixo do nível de 2019.

A capacidade aumentou 72,5% e a taxa de ocupação aumentou 3,6 pontos percentuais, para 82,9%.

O tráfego das operadoras europeias em outubro de 2023 aumentou 16,1% em relação a outubro de 2022, ficando 3,5% abaixo em relação a outubro de 2022.

A capacidade aumentou 14,5% e a taxa de ocupação aumentou 1,2 pontos percentuais, para 85,1%.

As companhias aéreas do Oriente Médio registraram um aumento de 24,1% no tráfego de outubro de 2023 em comparação com o ano anterior. Sobre 2019, o tráfego da região foi 6,6% superior.

A capacidade aumentou 22,2% em relação a 2022 e a taxa de ocupação subiu 1,2 pontos percentuais, para 80,6%.

Houve pouco impacto a nível regional e global da guerra Israel-Hamas, apesar da redução das operações aéreas de/para Israel.

As operadoras norte-americanas tiveram um aumento de tráfego de 17,5% em outubro de 2023 em relação ao período de 2022, e um aumento de 5,2% sobre o mesmo mês de 2019.

A capacidade também aumentou 17,5% anualmente e a taxa de ocupação ficou estável, em 83,9%.

O tráfego das companhias aéreas latino-americanas aumentou 21,2% em comparação com o mesmo mês de 2022 e 4,8% em relação a 2019.

A capacidade de outubro aumentou mais rapidamente – um aumento de 22,3% – empurrando a taxa de ocupação para baixo 0,8 pontos percentuais, para 85,3%, porém, ainda a mais alta entre as regiões.

As companhias aéreas africanas registaram um aumento de tráfego de 25,3% em outubro de 2023 em relação ao ano anterior, chegando a apenas 2,0% abaixo do nível de 2019.

A capacidade em outubro aumentou bem mais que o tráfego, em 32,4%, fazendo com que a taxa de ocupação caísse 4,0 pontos percentuais, para 70,3%, a mais baixa entre as regiões.

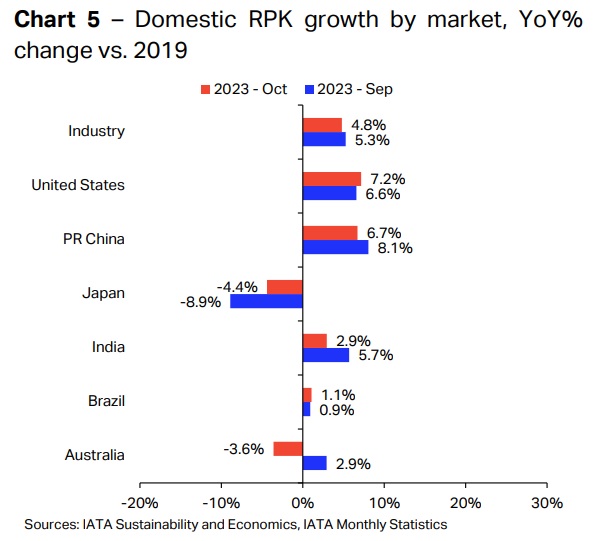

Mercados Domésticos de Passageiros

O tráfego doméstico global médio sofreu uma ligeira queda em outubro de 2023 na comparação com o ano anterior, mas permanece forte em geral, 4,8% acima do nível de 2019.

Entre os mais importantes mercados domésticos do mundo, apenas Japão e Austrália tiveram tráfego inferior a outubro de 2019.

Willie Walsh completou:

“As pessoas atribuem um alto valor à liberdade de viajar. A forte demanda que vimos durante todo o ano confirma isso. E a aviação está empenhada em garantir que as pessoas possam continuar desfrutando desta liberdade.

Para fazer isso a longo prazo, devemos também cumprir o nosso compromisso de alcançar zero emissões líquidas de carbono até 2050. No mês passado, a Terceira Conferência sobre Combustíveis Alternativos para a Aviação (CAAF/3) acordou um quadro global para promover a produção de Combustível de Aviação Sustentável (SAF) com o objetivo de que o combustível de aviação em 2030 seja 5% menos intensivo em carbono do que o combustível fóssil utilizado atualmente.

Agora, os governos precisam de apoiar essa meta, implementando imediatamente políticas para estimular a produção de SAF. Vale repetir: no ano passado, cada gota de SAF produzida foi comprada. A mesma coisa ocorrerá neste ano. Mas, com algumas exceções notáveis, os governos não estão cumprindo as suas obrigações de garantir que os SAF sejam abundantes e acessíveis para apoiar a transição energética da indústria”.