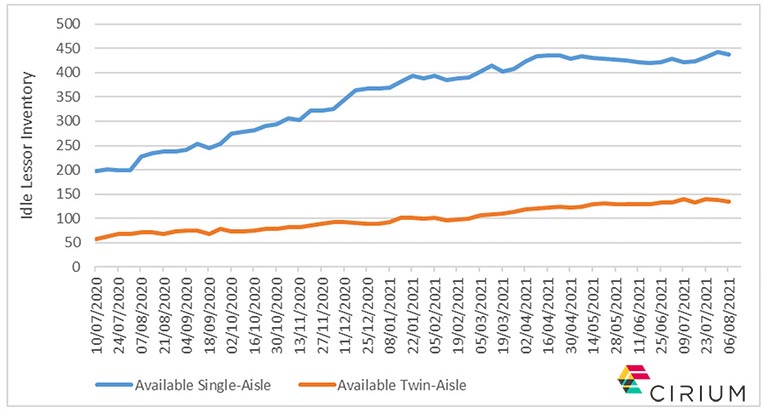

Em meados de 2020, nos primeiros dias da pandemia, o estoque das locadoras de aviões – definido como o número de aeronaves devolvidas a um locador operacional e sem compromisso futuro identificado – estava em pouco menos de 200 unidades de jatos de corredor único (narrowbody) e cerca de 60 aeronaves de corredor duplo (widebody), segundo os dados da consultoria de dados para aviação, CIRUM.

No estoque de aviões de corredor único havia cerca de 91 aeronaves da família A320 e 46 aeronaves da família 737. Entre as aeronaves de corredor duplo, predominaram 19 A330-200 e 13 777-200ER.

Dado o ambiente que tem sustentado desde então, com a pandemia, não é surpreendente ver que o estoque dobrou em uma base quase linear, de modo que em meados de abril de 2021 havia mais 435 jatos de corredores únicos e 123 corredores duplos com os locadores. Essa conta mantém a mesma predominância do cenário anterior, ou seja, com mais de 230 aviões da família A320, 141 dos modelos de 737, além de 31 A330-200 e 30 777. Essa é a má notícia.

Uma boa notícia

A boa notícia no momento é que o estoque em meados de abril detectou cerca de 110 aviões de corredores únicos alocados a futuras empresas aéreas, sendo 75 novos arrendamentos e 35 conversões para jatos cargueiros. A maioria desses novos arrendamentos teria sido contratada durante a pandemia, fornecendo ampla evidência de que os locadores ainda são capazes de colocar aeronaves, mesmo na atual dinâmica de demanda reduzida.

A notícia ainda melhor é que desde meados de abril o inventário parece ter se estabilizado e os números mais recentes (de 6 de agosto) são muito semelhantes – 437 narrowbodies não colocados e 134 widebodies.

Com atenção

No entanto, conforme avançamos para o final da temporada de verão de 2021 (no hemisfério norte), as perspectivas tendem a se tornar ainda mais desafiadoras n os próximos meses. Os dados das frotas incluem cerca de 400 vencimentos de leasing programados para o restante de 2021. Dado que os pesquisadores da Cirium, por enquanto, incluem apenas vencimentos conhecidos, os prováveis vencimentos reais podem chegar ao dobro disso. E, da mesma forma, em 2022, há por enquanto 350 expirações registradas, então o total novamente poderia ser tão alto quanto 700.

As novas colocações de aeronaves podem continuar ou o estoque ocioso começará a aumentar mais uma vez? A CIRIUM responde que os dados podem nos dar uma orientação, já que mostram que historicamente os locadores estavam colocando cerca de 40 a 60 aeronaves de corredor único em novos arrendamentos a cada mês. No entanto, esse ritmo de colocação caiu para cerca de 20 a 30 por mês hoje. Claramente, com essa nova taxa mais baixa, os retornos excederão as colocações e o estoque deve aumentar de novo.

Resta um curinga que não cobrimos – os part-outs de aeronaves. O estoque hoje inclui apenas 32 jatos de corredores únicos que são reservados para aposentadoria e desmontagem. Ao longo de 2020 e em 2021, o ritmo de demolição de aeronaves foi fundamentalmente inferior ao de 2019, pois a demanda por material usado para dar suporte à operação e MRO foi reduzida. À medida que a demanda se recupera, o mesmo ocorre com os volumes de partição desse segmento de mercado, e isso, por si só, ajudará a reduzir o crescimento (ou mesmo o nível absoluto) do estoque ocioso dos locadores.

Apenas no longo prazo, à medida que os níveis de locação se recuperam, o estoque reduzirá.

Por Rob Morris, chefe global de consultoria da Ascend by Cirium.